Le démembrement de propriété immobilier (usufruit et nue-propriété)

Le démembrement de propriété est temporaire, il est le "capital-retraite" par excellence. Ce dispositif de défiscalisation est moins connu que le Pinel ou encore le LMNP, mais il permet de se constituer un réel patrimoine immobilier, et est, dans certains cas, bien plus avantageux pour vous. Découvrez son fonctionnement, sa fiscalité, ses avantages sur le montage patrimonial et les précautions à prendre...

La définition du démembrement immobilier

Le démembrement immobilier consiste à séparer le droit de propriété en deux parties distinctes :

Le démembrement immobilier consiste à séparer le droit de propriété en deux parties distinctes :

- L'usufruit qui donne le droit de jouissance du bien, c'est-à-dire de l'habiter ou de le louer en tant que bailleur institutionnel pour en recevoir des revenus (Code civil, art. 578).

- La nue-propriété qui dispose du droit d'aliéner le bien, c'est-à-dire de le vendre. Ses droits de propriétaire sur les fruits et revenus sont annihilés temporairement et sans compensation ultérieure.

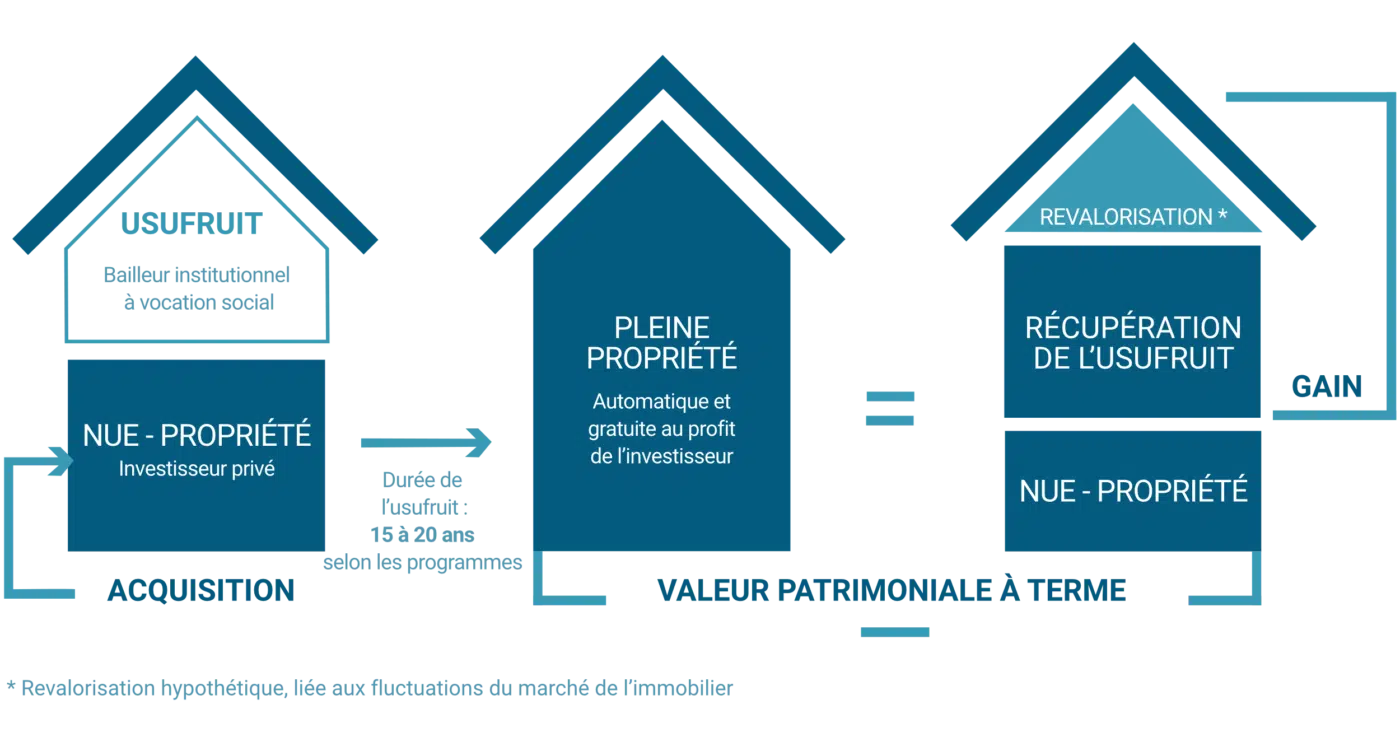

Démembrement de propriété, un dispositif simple pour se constituer un patrimoine

L’acquéreur achète uniquement la nue-propriété d’un bien immobilier, soit entre 50 % et 60% de la valeur finale du bien. Pendant une période de démembrement immobilier qui varie de 15 à 20 ans, l’usufruit temporaire est, quant à lui, acheté par un bailleur social. Ce dernier percevra pendant cette période les loyers, mais prendra aussi à sa charge 100% des frais de gestion, des dépenses d’entretien ou des taxes liées à la propriété.

En conséquence, l’investisseur ne dispose d’aucun droit d’usage du bien, et en contrepartie, il ne s’occupe de rien.

Au terme de l’usufruit temporaire, constitué contractuellement pour une durée déterminée, la reconstitution de la pleine propriété au bénéfice du seul nu-propriétaire s’effectue automatiquement, sans formalité ni complément de prix au jour même de l’extinction de l’usufruit. Elle n’entraine aucune fiscalité.

La fiscalité du démembrement immobilier

Démembrement de propriété sur les revenus locatifs

Le nu-propriétaire ne percevant pas de revenu locatif sur cette opération, il ne sera donc pas redevable de l’impôt sur le revenu foncier.

L’acquéreur peut financer en totalité ou partiellement son investissement par un crédit. Il pourra donc déduire ses intérêts et charges d’emprunt de ses autres revenus fonciers.

Les dépenses éventuelles pour travaux de grosses réparations sont imputables sur les autres revenus fonciers du nu-propriétaire.

Sur Impôt sur la fortune immobilière (IFI)

Les biens doivent être déclarés pour leur valeur en toute propriété.

Toutefois, cette règle ne s'applique pas puisque le bien immobilier est démembré. Il n’en sera redevable qu’à la récupération de la propriété, à la fin de l’usufruit temporaire.

Le démembrement immobilier sur les taxes

Le nu-propriétaire, ne disposant pas de l’usufruit, n’est pas redevable de la taxe foncière pendant toute la durée de l’usufruit temporaire. Cette taxe est due par le bailleur.

Sur les plus-values

En cas de vente de la nue-propriété d'un immeuble démembré, la plus-value sera calculée sur la seule base du prix de la nue-propriété.

En cas de vente de la pleine propriété, au terme de l’usufruit temporaire, le régime des plus-values s’appliquera sur la base du prix d’acquisition de la nue-propriété et de la valeur initiale de l’usufruit temporaire.

Les charges du démembrement immobilier

Aucune charge ne pèse sur le nu-propriétaire du démembrement immobilier, dans le cadre de l’usufruit temporaire, organisé auprès d’un bailleur social qui en prend contractuellement toute la responsabilité, pour l’entretien et les grosses réparations.

Le dénouement du démembrement de propriété

La loi de 2006 « Engagement National pour le Logement » (ENL) précise que les baux consentis par l’usufruitier sont automatiquement échus au jour de l’extinction de l’usufruit temporaire. Le nu-propriétaire peut ainsi donner congé pour le vendre ou l’habiter, six mois avant l’extinction de l’usufruit.

Au terme de la période d’usufruit, le nu-propriétaire devenu plein propriétaire par la réunion gratuite et automatique de la nue-propriété et de l’usufruit, aura la faculté de céder son bien, de le louer ou de l’habiter.

Pendant la durée de l’usufruit temporaire, le nu-propriétaire peut, à tout moment, revendre la nue-propriété. Il n’est soumis à aucune durée minimum de détention.

Les avantages du démembrement immobilier

- Le nu-propriétaire ne supporte aucun risque ou contrainte locative, ni aléas (vacance, impayés...),

- Il ne supporte aucun souci de gestion (mise en location, entretien, recouvrement de loyers…),

- Il n’a aucun frais et charge à supporter (gestion, travaux, entretien, taxe foncière…),

- Il bénéficie d’avantages fiscaux importants sur l’IRPP, l’ISF,

- Il économise les prélèvements sociaux tels que la CSG et le RDS,

- Il peut se constituer à terme le revenu complémentaire indispensable pour sa retraite.

- Possibilité de revente en cours de dispositif à la valeur de la nue-propriété

Démembrement, quelles sont les précautions à prendre ?

Le mécanisme du démembrement immobilier n’est pas adapté à tous les cas. Il est donc nécessaire au préalable de faire appel à un professionnel qui saura apprécier le bien-fondé d’un tel investissement.

Comme tout investissement dans la pierre, il est important d’être vigilant sur la qualité du bien immobilier, son emplacement, sa situation, son architecture, son environnement…

Afin de réaliser un placement pérenne et patrimonial, il faut aussi comparer le prix de la pleine propriété avec le marché de l’immobilier neuf et ancien, dans son environnement immédiat.

Les autres dispositifs de défiscalisation

Retrouvez ci-dessous toutes les fiscalités en vigueur pour investir et défiscaliser